みんな大好きお金の話❤️

もらうのは大好きだけど、月々の支出や貯金額を真剣に考えたことありますか?

将来海の近くでのんびり暮らす夢を叶えるには、まずは資産形成はじめの一歩である家計の見直しから始めたいと思います。

所得と支出の整理

家計簿をつけて「目に見える」化をするところから始めましょう。

Money Forward Me

私はこの家計簿アプリを使っていますが、すごくすごく便利です!

無料版でも十分な便利さ、初めて家計簿をつける私でも楽々でした。

銀行口座やクレジットカードと紐付けられるので、いちいち入力する必要なし。

証券口座との紐付けも可能なので、毎月の収支だけでなく資産管理も楽チン。

上場企業でもあり、セキュリティもしっかりしている模様。

無料でこんなに素晴らしいアプリを提供してくれて、ありがとうMoney Forward Me🙌

支出の見直し

所得と支出が整理できたところで、支出の見直し。

私はここまでやって、支出の多さに驚愕しました。。なんとなくはわかっていたことですが、目を背けず改めて「見える化」すると気が付くことってありますよね。

私の場合、服とアクセサリー代、コスメキッチン代、交際費が多かったんですけどね。。。

支出を減らすことは所得が増えることと同じ

当たり前のことですが、5,000円支出を減らすことができれば

使えるお金が5,000円増えることになりますよね。

また5,000円所得を増やそうと思ったら、給料なら税引き前額面で約7,000円上げなければなりません。そう考えると5,000円分の支出を減らす方がよっぽど簡単ですよね!

見直すべきは固定費

生活に影響がないものの、金額が大きく無駄のある固定費を見直します。

月間のちりつもが、年間にすると大きく響いてくるのです。

変動費(友人との交際費や趣味に使うお金など)もかなり高かったので

浪費に気をつけようと思いますが、生活満足度を下げないレベルで。

通信費

月額約13,000円→3,300円に見直し予定。約10,000円の節約!

携帯代

現状の8,000円弱→0円へ見直し。

現状はSoftbank、iPhone7で機種代支払い済み。

来月から2ヶ月間は解約違約金がかからないので、楽天モバイルに移行予定です。

楽天モバイルは通常月額2,980円(それでも安い)のところ今なら一年無料!

一年間携帯代が0円になるなんて、楽天太っ腹✨

楽天を選ぶ理由は、楽天経済圏に移行してポイントウハウハ生活を送りたいため。

インターネット代

現状の約5,000円→3,300円へ見直し。

現状はSoftbank光で契約中。Softbankのお兄さんに安くなりますよ〜

と言われてよく分からないけど契約した記憶があります。

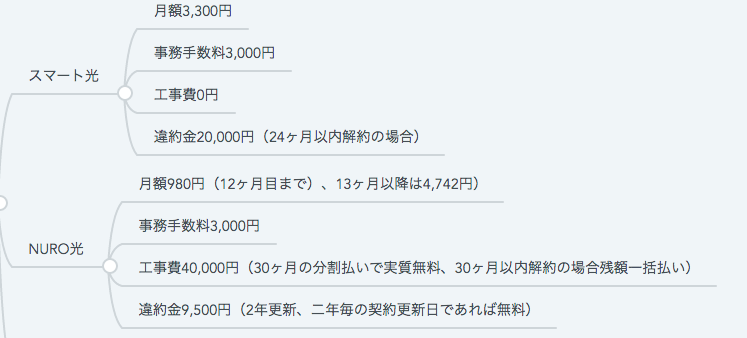

今年の10月なら解約違約金不要なので、スマート光(月額3,300円)に変える予定。

NURO光は一年間月額980円(その後4,742円)なので迷いましたが、

解約の縛りがスマート光より厳しいのと工事費の考え方がややこしいので、

シンプルにスマート光をチョイス。(以下両社の違いまとめ)

水道/光熱費

月額水道代 約2,000円 & オール電化 7,000円〜10,000円

見直し保留中

うちはオール電化なので、楽天でんき等は対応していない模様。

ちょっとややこしいのと、見直しても大きな違いにならなさそうなので検討保留中。

保険料

月額約13,000円→0円に見直し

年払いにしていて、一年間に15万円も支払っていました。全部解約しました。

保険は若いうちに入っておいた方が安いよ!大人になったら入るべき!

って一度は耳にしたことありませんか?私も例に漏れず、

26歳のときに外資系保険P社で生命保険と医療保険に加入しましたが、

結果40万円のお高い授業料となりました。(泣)

積立生命保険料 約115,000円(年額)

一定の期間支払うと払込み額より受給額が大きくなって、

積立貯金もできるうえ保険の機能もある一見お得な商品に見えますよね。

しかし、生命保険としても投資としても中途半端な商品なのです。

以下の3つの理由から不要と判断しました。

①生命保険が必要なかった

そもそも論、扶養義務のある家族がいないため万が一死んでも金銭的に困窮する人がいなかった。。生命保険の基本的な考え方に立ち戻って考えることが必要でした。

②中途半端な保険金

死んでしまった場合の保険金が一千万円と中途半端。

掛け捨て保険の方が保険料が安い上に高い保険金の商品があるので、必要になったらそちらに加入しようと思います。

③投資としてはぼったくり商品

私の場合は30年間支払い続けないと返戻金がプラスにならない商品でした。

30年間ということを考えれば、複利を効かせてもっと利回りの良い商品があるので。

払込み額93万円に対し返戻金80万と、差額の13万円は痛い授業料になりました。。。

もっと詳しく知りたい方こちら。

掛け捨て医療保険 約35,000円(年額)

もし入院手術して何百万円もかかったら大変!!と思って加入しましたが、

知らなかった、既に健康保険という最強の保険に入っていることを、、、!

会社員であれば天引きされている健康保険、もうこれで賄えてしまうんです。

医療費の3割負担だけではなく、高額療養費制度というものが使えるのです!!!

簡単に言うと、医療費がいくらかかっても月額の自己負担MAXは10万円で済むのです。

(年収によって異なるので、ざっくり計算)

知らなかったですよね?学校で教えて欲しかったですよねぇぇ???笑

色々特約も付けていた私は、これまでに医療保険27万円支払い済み。

幸か不幸か(いや幸なんですけどね)大きな病気をしなかったので、

まるっと勉強量になりましたとさ。。。こちらももっと詳しくしりたい方はこちら。

税金

ふるさと納税と副業で節税

所得税、住民税に加え社会保険料(健康保険、厚生年金保険、雇用保険)の

月々の天引き額は本当に馬鹿にならないですよね。

会社員である以上どうしようもないと思いきや、逃げ道がないこともないのです。

ここは話すと長くなるので、別途ブログ記事にしたいと思いますが、

上記の2つで税金対策を始めたいと思います。

その他固定費

・家賃

賃貸で手取りの1/3以下、特に贅沢している訳ではないため。

・ピル代

ヤーズフレックス使用。酷かったPMSが劇的に改善、最長で120日間服用可能(=120日間生理が来ない)なので超快適。継続使用。

・ジム月会費

運動は健康でいるために超大事だと思っているので、継続。

・サブスクリプション

Amazon Prime, Netflix, Apple musicは使用頻度が高いので継続。

プレイリストが好きで使っていたSpotify(980円)は解約。

年間287,760円支出を減らすことに成功!

上記の見直しで月間23,980円、年間287,760円の固定費の支出が抑えられました!

これに加えて今までじゃぶじゃぶ使っていた変動費も節約すれば、

かなりの額の支出を抑えられることになります。

まずは家計の見直し、そして固定費を減らす。

これで思っているよりも大きな金額を節約し、投資に回せる金額が大きくなりますね。

小さなことから一歩ずつ、夢に向かって進んで行きましょう!

最後まで読んでいただき、ありがとうございました😊

コメント